在当前的经济气候下,人们普遍偏好投资于固定收益类资产和黄金,以实现资产的保值和增值,这无疑是一个明智而必要的策略。然而,我们也应该明确理财投资的根本目的——为了未来的人生阶段储备充足的资金,甚至为后代积累财富。

当我们从人生长远的时间尺度出发进行资产规划时,追求财富增长只是规划的一部分,同样重要的是确保财富的安全。

根据招商银行发布的《2023中国私人财富报告》,在40岁以下的高净值人群中,有62%的人将保障财富安全作为他们的主要财富目标,而在40岁及以上的人群中,这一比例更是上升到了74%。在这些高净值人士的资产配置中,传统的高风险高收益产品,如房产、信托、基金和股票的比例显著下降,而长期国债和保险等安全性更高的产品所占的比重则有了显著提升。

特别是那些具备风险缓解和隔离功能、能够实现财富跨代传承、并保证长期稳定增值的终身寿险和养老年金保险,因其能够提前锁定未来的高确定性,已经成为高净值家庭资产配置中的重要组成部分。这些产品确保了在经济波动的长期趋势中,财富能够稳固如山,且随着时间的推移而不断增长。

例如,招商仁和最近推出的“福满满5号养老年金保险(分红型)”产品,以其卓越的收益和权益,受到了消费者的广泛欢迎,并被视为当前分红型保险市场的顶尖产品。该产品在提供长期人生保障的同时,也承诺了可观的预期收益,为客户带来了跨越经济周期的稳定幸福。

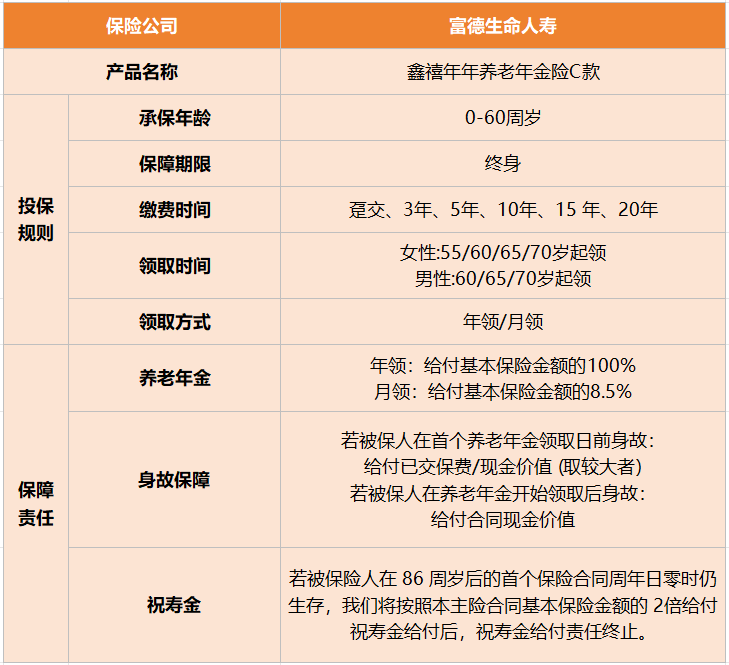

01招商仁和福满满5号基本信息

(1)产品形态

相较于传统的养老年金,招商仁和福满满5号其实是一个组合计划。它包括:年金领取+现金分红+万能账户增值。

看上去好像有些复杂,但其实原理很简单,我们可以先来看看产品的基本形态:

>>常规的养老金:到达约定年龄,开始领养老金

>>招商仁和福满满5号:除了领取养老金外,还可能有额外的浮动分红收益给到客户,且客户还可以选择将用不上的养老金和分红收益放进万能账户,进行二次增值,以博得更高的保单整体利益。

(2)产品利益

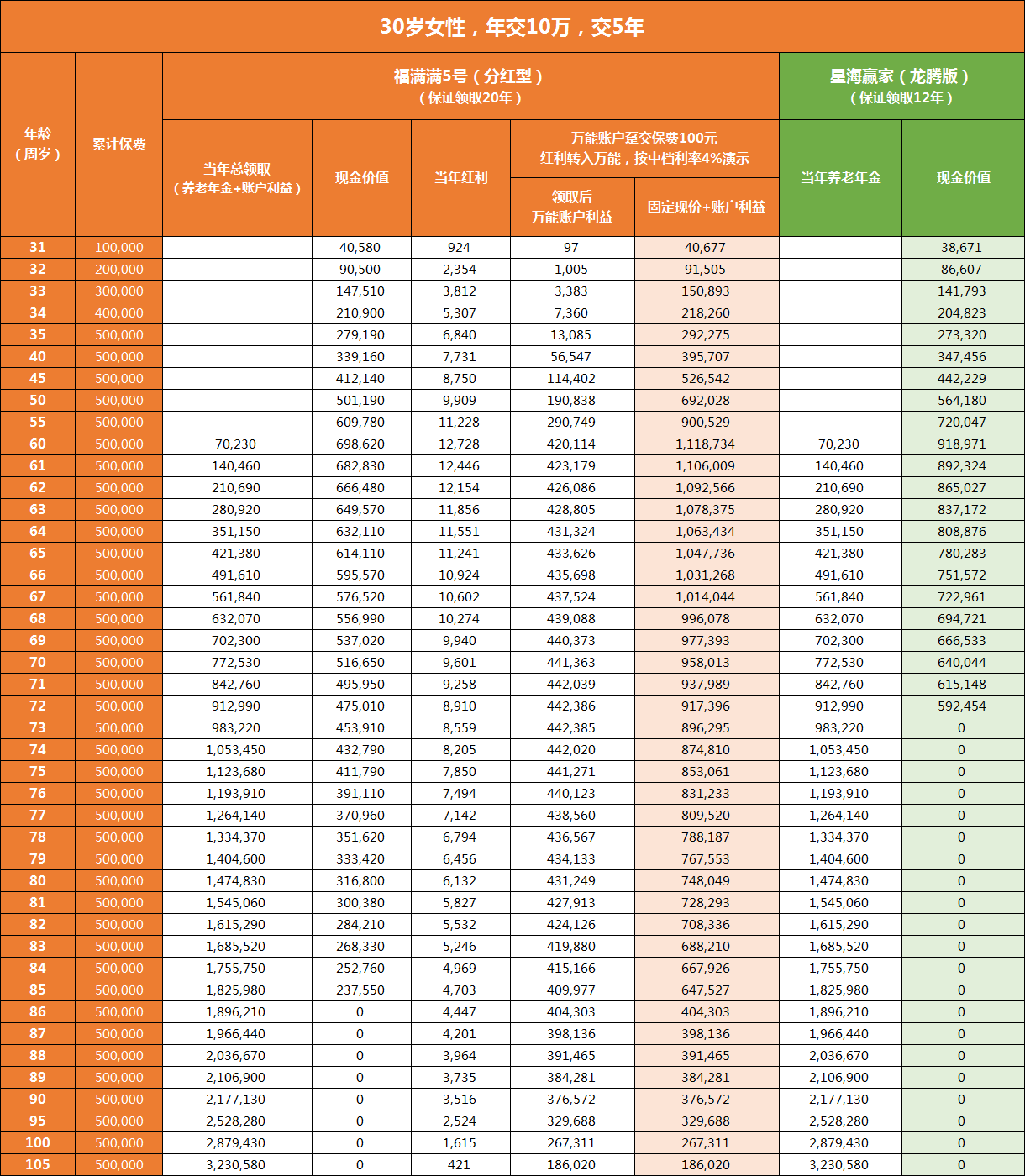

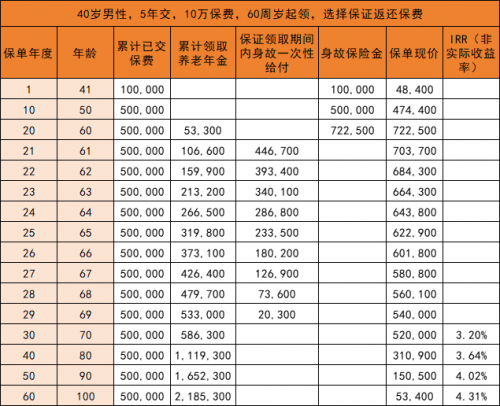

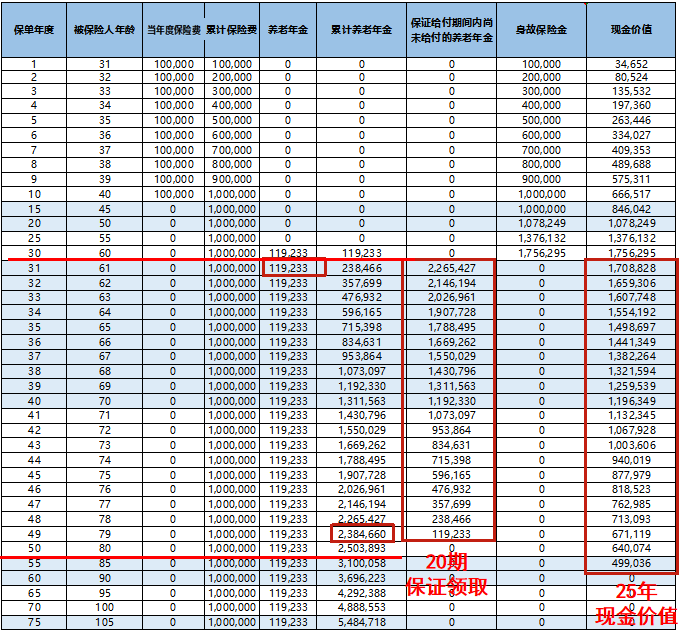

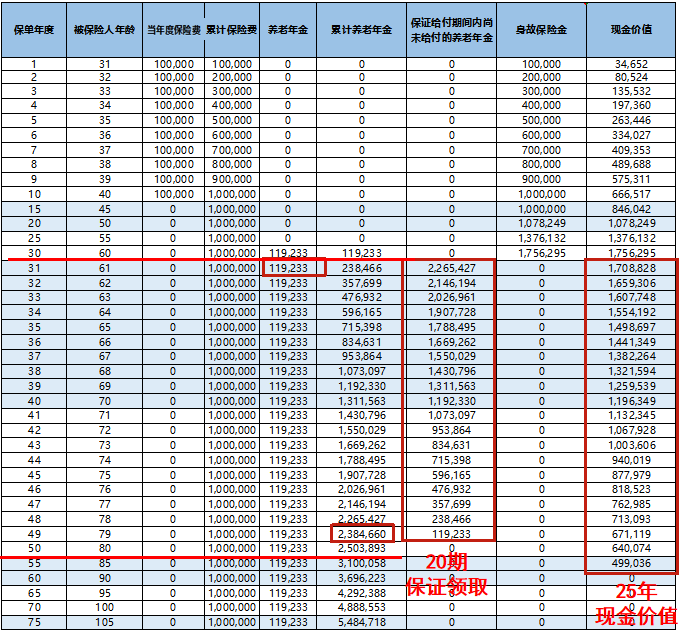

为了让大家有更直观的感受,我们来看一个具体案例:30岁男性客户,年交10万,交5年,共50万,60岁起领,并搭配招管家2.0万能账户,趸交100元:

(注意:分红红利可能为0)

如图,客户从60岁开始,每年可领45380元,保证领取20年,至少确保到手95万多元,是已交保费的1.9倍,且客户只要一直生存,就可以一直领养老年金至106岁。

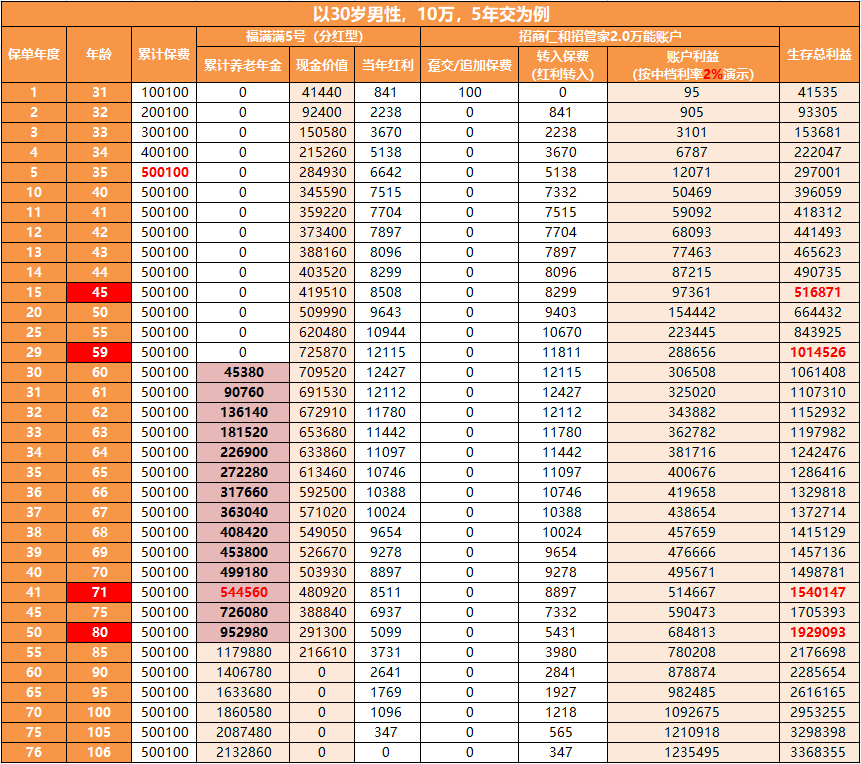

在每年获得的分红红利转入万能账户的情况下,若以保底利率2%计算:

· 客户45岁时,仅保单现金价值和万能账户利益加起来的生存总利益516871元超过总保费500100元;

· 客户59岁时,仅保单现金价值和万能账户利益加起来的生存总利益1014526元就已是总保费的2倍;

· 客户80岁时,保证领取的养老年金+保单现金价值+万能账户利益的生存总利益1929093元是总保费的3.85倍;

· 如果不作现价领取,保单的长期生存总利益可达总保费的6.74倍!

这个利益水平,在目前最高预定利率3%的情况下,相当有诱惑力。

由此大家应该就明白了,福满满5号的保单利益主要体现在3个方面:

(1)养老年金固定领取

保证领取20年,共95万多元,这部分是确定能拿到的,就算没领够20年就不幸离开了,剩下的钱也可以给到指定受益人。且活得越久,领得越多,可以给客户退休后的生活提供稳定的养老现金流保障,更有安全感。

(2)分红利益

前文我们提到,分红型养老年金险与传统年金险相比,最大的特点在于,除了固定领取的养老金,还可以享受保险公司的投资盈余分配。虽然分红红利具有不确定性,但只要选择的保险公司靠谱、投资实力稳定且强,还是有很大概率给保单利益增色不少。

例如,按上图分红演示来看,从投保的第1年,保单就可以开始现金分红。从50岁到69岁,客户每年都有机会拿到大约1万左右的预期红利。

(3)万能账户二次增值

如果客户每年领取的养老年金和分红红利暂时用不上,还可以选择将其转入招管家2.0万能账户,进行二次增值,博取更高的收益。

上图是以万能账户2%的保底利率来计算的,可以看到,光是把分红红利部分转入万能账户,在客户60岁领取养老年金时,万能账户的利益就已经累积到了30.65万元。

而只要保险公司把产品运营得好、分红实现率100%的话,那么在“分红+万能账户”的双重驱动下,这部分的利益长期累积下来高达123.5万元,非常适合作为资产传承。

值得注意的是,目前招管家2.0的万能账户结算利率远高出保底利率,要是能够保持现有水平,实际所得利益将比保底演示的更高。

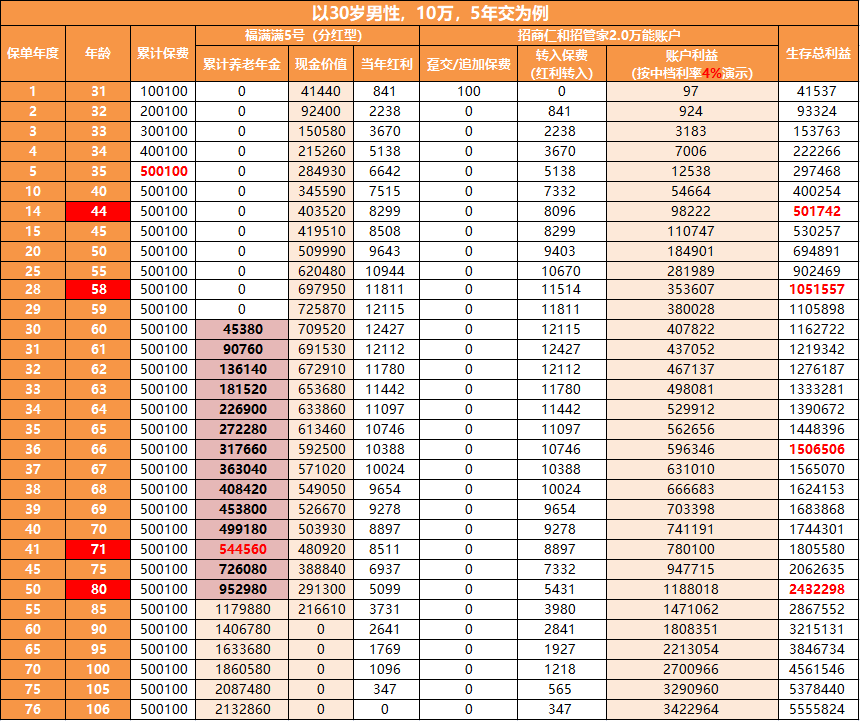

我们再以万能账户中档利率4%来演算下,保单的利益表现如下:

(注意:分红红利可能为0)

· 客户44岁时,仅保单现金价值和万能账户利益加起来的生存总利益501742元超过总保费500100元;

· 客户58岁时,仅保单现金价值和万能账户利益加起来的生存总利益1051557元就已是总保费的2倍;

· 客户80岁时,保证领取的养老年金+保单现金价值+万能账户利益的生存总利益2432298元是总保费的4.86倍!

· 如果不作现价领取,保单的长期生存总利益可达总保费的11.11倍。

· 若把每年的分红红利转入万能账户,在分红实现率为100%、以万能账户中档利率4%来算的话,那么在客户60岁领取养老年金时,光是万能账户的利益就已经累积到40.78万元,长期累积可达342.3万元,还是非常吸引人的。

即使客户晚年遇到一些突发情况,急需现金周转,福满满5号高额的万能账户利益也能满足灵活的现金流需求。

小结:年金领取+分红利益+万能账户增值,一套组合拳打下来,福满满5号的整体保单利益相当可观,可以满足客户品质养老的需求,底气十足。

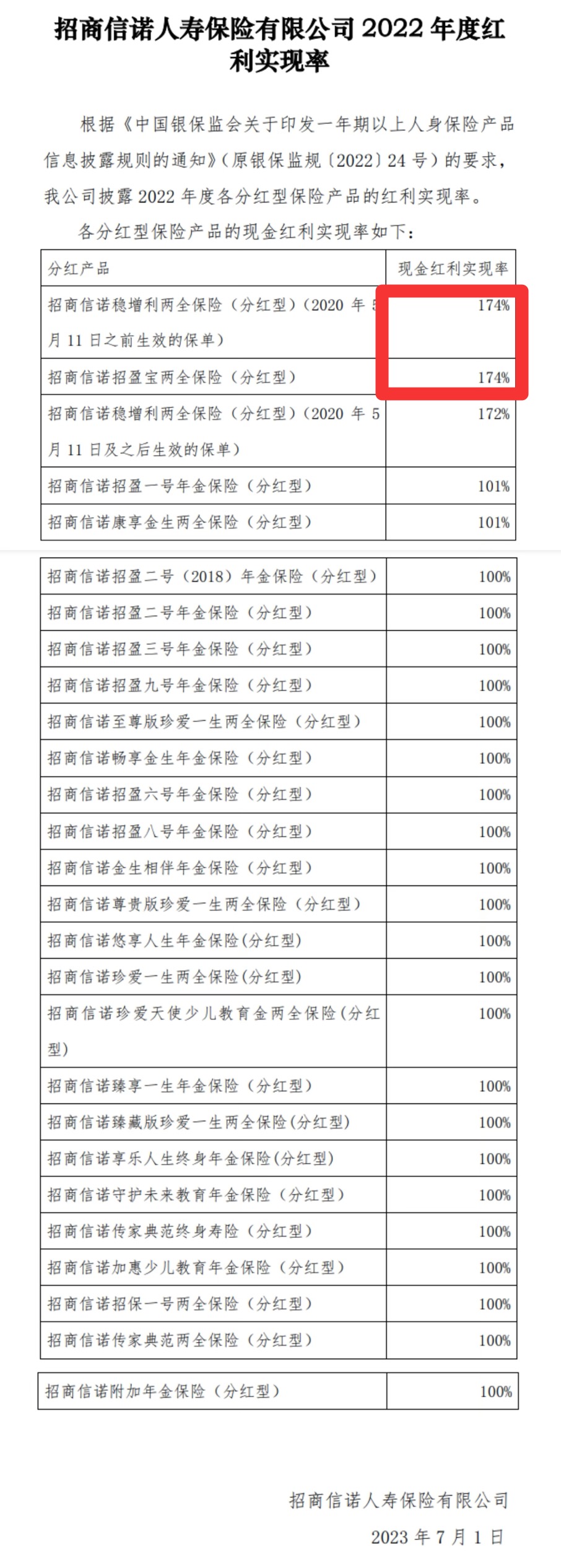

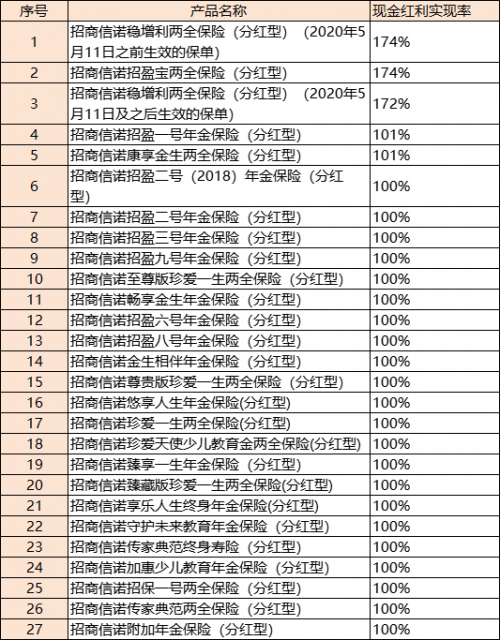

02招商仁和福满满5号的分红靠谱吗?

对于购买分红险的客户来说,投保就意味着和保险公司成了“利益共同体”。保险公司赚的多,分给到客户的红利就更多,保险公司赚的少或者赔了,那分红也有可能为0。

因此,在选择分红型产品时,除了保单本身的利益,还需要重点关注保险公司的综合实力及过往分红实现率,毕竟只有靠谱的保司才能真正给予客户长期稳定的安全感。

在这一点上,招商仁和福满满5号背后的保司令人放心。

据招商仁和人寿官网披露,该公司前身为仁和保险,是中国历史最悠久的民族保险品牌之一,后由招商局、中国移动、中国航信三大央企,联合多家企业共同发起设立,旗下还拥有全资资产管理子公司,品牌历史悠久,股东背景强大。

在经营方面上,招商仁和人寿坚持走“市场化、专业化、差异化的创新驱动型发展道路”,致力于提供具有创新特色的精品保险与服务,具有突出的时代先锋意识。近三年,招商仁和人寿平均投资收益率达到4.23%,平均综合投资收益率为4.11%,在同行业中处于较高水平,且2023年第四季度综合偿付能力充足率为166.77%,偿付能力口径财务投资收益率排名第11位,投资情况稳定向好。

此外,一款能真正打动客户、与其产生深度链接的分红险产品,除了能兼具保障与收益功能的基本属性,保险公司所能提供的增值权益也构成了该产品的核心竞争力。

例如,招商仁和福满满5号可对接“仁和颐家”综合养老计划2.0,当客户的投保达到一定金额后,可解锁“仁和颐家”颐养社区长居优先、短期旅居、价格优惠、颐养顾问等多个优质权益。

据了解,目前“仁和颐家”已完成辐射珠三角、长三角和江汉平原的布局,覆盖广州、深圳、武汉、杭州等4大城市。“仁和颐家”养老社区倡导和践行CCRC可持续照料服务理念及模式,可从营养膳食、居家生活、医疗照护等方面出发,通过细致入微、呵护的服务及完善便捷的配套设施为入住的长者提供健康评估、医疗、照料、娱乐等全方位服务!

小结:大保司+资管能力强,一句话,招商仁和福满满5号保单,还是相当有保障的。

写在最后:

在当前经济形势下,利率下降和其他复杂因素共同作用,使得采用对冲策略进行家庭财富规划,加强家庭资产的基础配置变得尤为迫切。

预计在可预见的未来,分红型产品将展现出令人期待的表现。

福满满5号养老年金保险产品通过其独特的三重规划——稳定的养老现金流、灵活的现金分红选项以及万能账户的增值服务——构建了一个全面的资产规划策略。这种策略不仅能够满足当前的资金流动性需求,还能增强养老保障,确保一个高质量的退休生活。它提供了一种既可积极追求增值又可稳妥保守的财务规划方式,为家庭资产的稳健增长提供了坚实的保障。