随着人口老龄化进程的加速推进,老龄人口比例持续攀升,如何享受高品质的养老生活成为广泛关注的焦点。养老金作为现代社会保障体系的一部分,虽然起到了一定经济保障作用,但在老龄化不断加剧的今天,仅仅依靠有限的养老金来维持晚年生活,显然已经无法满足日益多元化需求。

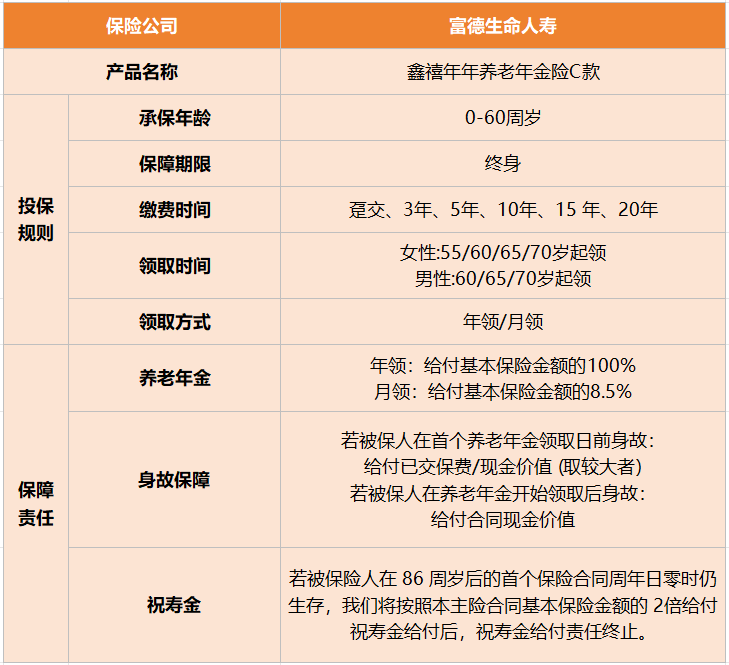

我们需要寻找可靠的、全方位的养老保障措施,让晚年生活不再拮据。目前备受关注的福满满3号养老年金(尊享版)就很值得我们考虑,它在经过多次升级后,高领取、高现价,在各个年龄段的各个缴费期投保优势非常明显,更符合人类预期寿命,能帮助消费者从容应对长寿风险。

高领取+终身现价,养老生活更富足

福满满3号(尊享版)值得推荐的理由就是它的年金领取高,现价更是持续终身,保单利益很不错,可以说是市场第一梯队。买养老年金险也主要关注这两点。

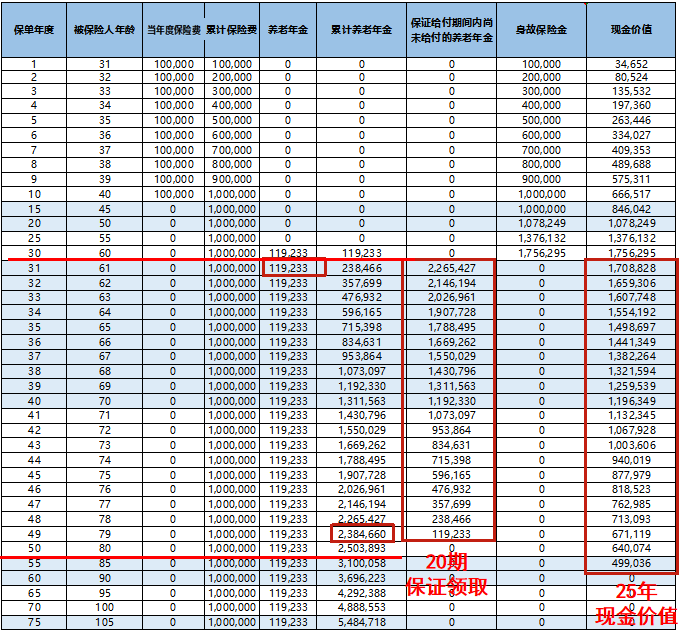

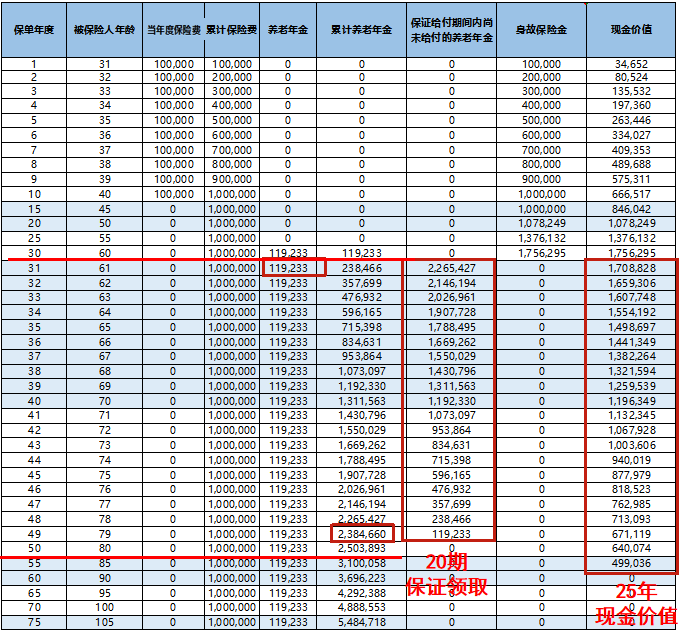

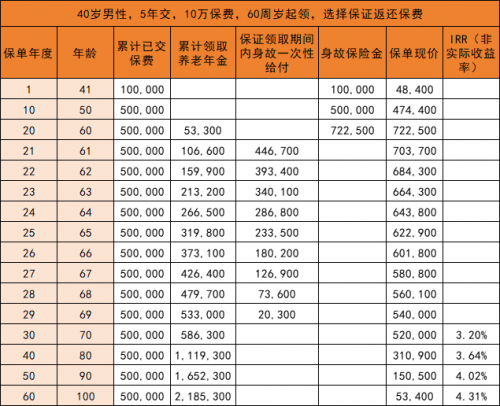

话不多说,接下来用案例来说明。以40岁的武先生,年交保费10万,交5年,60岁领取为例:

可以看到,自60周岁起,武先生每年能领53300元,作为养老补充。

到65周岁时,武先生累计领取年金31.98万元,此时现金价值为62.29万元,保单总利益约有94.27万元。

到69周岁时,武先生累计领取年金53.3万元,已经超过已交保费接下来可以继续领取,领取多少都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元。

在长期持有的情况下,90周岁IRR(非实际收益率,内部收益率)就突破了4%,100周岁时IRR更是达到4.31%!这个收益表现,在当前的年金险市场中是相当出色的。

权益丰富,资金运用更灵活

对于养老年金,有的朋友会担心灵活性的问题。福满满3号(尊享版)设置了两项实用性较强的权益:分别是保单贷款和减保功能。

消费者在急需资金时,可以通过保单贷款这项权益来灵活地应对资金周转问题。具体来说就是,消费者可以将自己的保单质押给保险公司,以此来向保险公司申请贷款,贷款金额不得超过保险单现金价值的80%,借款期限最长不超过6个月。利用福满满3号(尊享版)的这个特点,可以把现金投入更好的短期投资机会中,去赚取更多的收益。

减保这一权益则决定了未来资金取用的灵活度。减保具体来说,是指在保单的第五年后,用户可以向保险公司申请减少基本保额,若符合要求,保险公司会退还基本保险金额减少部分对应的现金价值。灵活周转,让消费者更有余力去为子女教育、婚嫁或突发情况提供资金支持。

总的来说,福满满3号养老年金是一款出色的产品,在当前的年金险市场上表现突出。其收益可观,现金价值持续终身,为投保者提供充分的安全感。对于那些希望在退休后有稳定持续收入来补充社保或其他养老金来源的人来说,福满满3号(尊享版)是一个理想的选择。

窗体顶端

窗体底端