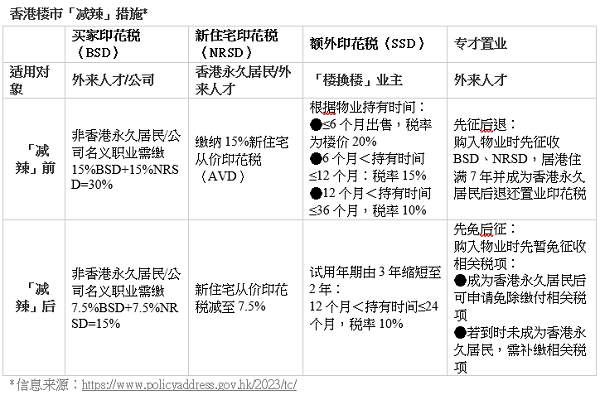

自2022年9月起,银行存款利率持续下降,近7年来罕见的“沉寂”状态被打破。部分定期存款利率直接下降了50BP,而在2023年,国有大行进行了三轮降息。这使得普通人保值增值变得更加困难,因此越来越多的人将目光转向增额终身寿险。

增额终身寿险适合有中长期储蓄和传承规划需求的个人或家庭。如果你是偏向做养老规划,那么可能养老年金险会更适合你。

福满满3号(尊享版)养老年金在目前市场上极具竞争优势,支持多种年龄和交费方式,现价可以持续终身,保单权益丰富,年金领取额度高。不仅具备保险产品的安全性,还在收益上充分发挥优势。

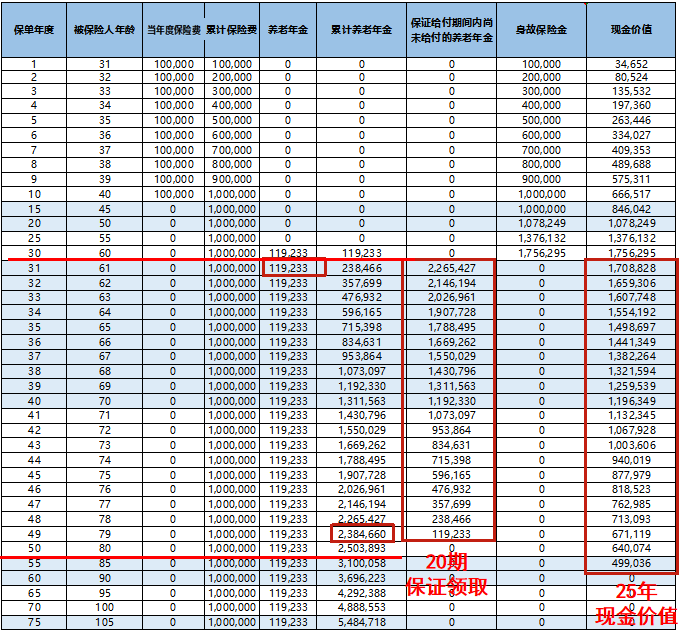

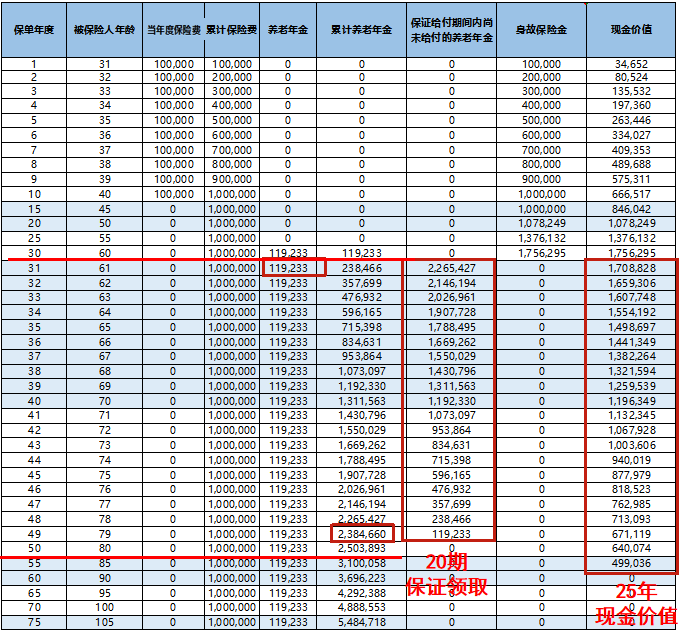

以40周岁男性投保福满满3号(尊享版),年交10万保费,5年交,60周岁领取(保证返还保费)为例。

在年金领取维度,福满满3号(尊享版)年金领取居市场前列,相比于同类型产品交纳相同保费的情况下可以领取更多的年金。在不保证领取条件下,60周岁开始每年可领取53300元养老金,消费者能拥有更加从容体面的生活。

在现金价值维度,与许多年金险产品在开始领取年金后现金价值即归零不同,福满满3号(尊享版)在领取年金后其保单现金价值仍持续至终身,为消费者提供了更长时间的保障和更大的安全感。符合条件情况下,消费者可通过申请减保领取部分现价,这笔不菲的资金可用来应急或传承。

值得一提的是,如果希望有更高的确定性和安全感,可以选择福满满3号(尊享版)“保证12年领取”版本,这样既保证了生存收益也兼顾了身后传承,给家庭、子女、父母确定的保障。

除此之外,投保福满满3号(尊享版)养老年金,符合条件还可搭配万能账户“金管家(稳赢版)终身寿险(万能型)”,实现资产的二次增值。

通过全方位的分析可知,福满满3号是一款非常不错的养老年金险,放在当前的年金险产品中,收益也是相当能打,现金价值还能持续终身,安全感拉满。

总之,产品十分能打!想要提前给自己进行养老规划的朋友,不妨考虑它。